行政の補助制度・金融機関・

多様な法的スキームを駆使して

貴方を窮地から救います。

経営者がどれ程努力しても、様々な事情で業績が悪化する事はあります。

しかし、絶望的に見えるその窮地からあなたを救い出し、希望を見言い出す手段は思いの外たくさんあります。

当事務所では、法人破産に精通した弁護士が、

①行政の補助制度②金融機関との交渉③多様な法的スキームを駆使して、ベストの解決を導き出します。

新型コロナによる影響が

大きい業種での破産実績多数

中小企業

個人事業主

飲食店

小売店

イベント業者・

観光業者

業績の悪化や

新型コロナの影響により、

こんなお困りはありませんか?

- 売り上げが急激に減少して

運転資金が欠乏している - 業績が悪化して金融機関からの

融資の返済に窮しています - 資金繰りが苦しい中、

元請会社からの無理な

値下げ要求がある - 業績が悪化して

今迄通り従業員を雇う事が

困難になった

新型コロナの影響による

業績悪化に対する解決策は、

破産を始めとする

法的処理だけでは

ありません。

行政の補助制度の徹底的な活用で、急激に減少した

運転資金を解決

新型コロナを始め、様々な原因で売り上げが急減した時、先ず解決しなればならないのが資金繰りです。

当事務所では、新型コロナ対策で新設された制度を含め、複雑な各制度の中から窮地から希望を見出すベストの

解決を提案し、各種制度の申請手続き全般をサポートいたします。

新型コロナに関連する助成制度

企業個人事業主

新型コロナ感染症特別貸付

- 対象

- 最近1カ月の売り上げが前年又は前々年同期、又は過去3カ月若しくは昨年末の売り上げに比べて5%低下した個人事業主及び企業

- 内容

- 今迄の融資とは別枠で6000万円を限度として日本政策金融公庫の融資を無利子無担保で受けられます

個人小規模事業者、売上高の減少が15%を超える法人小規模事業者、20%を超える中小企業は3000万円以下の部分を限度として利子補給を受けられ、実質無利子となります。

旅館業飲食店業喫茶店業

衛生環境激変時特別貸付

- 対象

- 最近の1カ月売り上げが前期もしくは過去3カ月から10%減少した旅館業、飲食店業、喫茶店業

- 内容

- 旅館業は3000万円、飲食店及び喫茶店に対しては1000万円の融資が日本政策金融公庫から無利子無担保で受けられます

企業

セーフティネット保証 4号・5号

- 対象

- 【4号】直近1月の売り上げが前年同月比で20%以上減少している小規模事業者、中小企業

【5号】指定業種に属する事業を行っていて最近3カ月の売り上げが前年同期比で5%以上減少している中小企業 - 内容

- 【4号】信用保証協会より2億8000万円迄100%保証を受けられます

【5号】信用保証協会より2億8000万円迄80%保証を受けられます

企業

雇用調整助成金

- 対象

- 従業員を一定の条件の下1年で最大100日、3年で最大150日休業させた中小企業

- 内容

- 雇用調整助成金により、賃金の2/3が助成されますが、特に今般の新型コロナの影響を受けて助成金受け取りの手続き・条件が緩和されています。更に知事が自粛を要請する旨の宣言を出した地域(現時点では北海道のみ)では賃金の4/5が助成されます

企業個人事業主

持続化給付金

- 対象

- 新型コロナウィルス感染症の影響により、売り上げが前年同月比で50%減少した企業もしくは個人事業主

- 内容

- 法人は200万円、個人事業主は100万円の給付が受けられます

その他

・商工中金による危機対応融資…限度額3億円迄

・信用保証協会…2億8000万円迄80%保証

金融機関との徹底的な交渉により、返済に窮している

借入金の問題を解決

当事務所では、法的処理手続きと、政府の要請や監督官庁の方針を熟知し、金融機関との交渉の経験豊富な弁護士が、窮地から希望を見出すベストの解決を導く力強い交渉をサポートします。

様々な制度を組み合わせることで、

新型コロナの影響によって

発生してしまった

債務・負債を

解決することが可能です。

早期であるほど、ご提案できる内容は

広がります。まずはご相談ください。

※事前にご予約を頂ければ、夜間・土日祝のご相談にも対応しております。

多様な法的スキームを駆使して借金をゼロにする

法人破産・債務整理

という選択

経営者への影響を徹底的に減らし、

借金をゼロにする

現在は、私的整理から公的整理、事業再生から破産まで、多様な手続きが用意されており、それらの手続きによって債務を大幅に削減して事業をやり直すことも可能です。

又、それらの再建型の手続では事業の立て直しが難しく、止む得ず破産となる場合でも、経営者保証ガイドライン等に則った手続きによって、経営者自身や保証人への影響を最小限に抑え、再起を期すことが可能となる場合も少なくありません。

当事務所では、各種債務整理・倒産手続きに精通した弁護士が、窮地から希望を見出すベストの解決を導くべく、手続き全般をサポートします。

法人 と 個人事業主 の破産について

法人(会社)の破産・

債務整理・廃業

法人(会社)の破産とは、業績が悪化して資金繰りに行き詰まったり、業績の回復や債務の返済のめどが立たなくなったりした法人(会社)が、裁判所に対して破産手続きの申立てをし、破産管財人の管理の下、財産を処分して債権者に配当することで、会社を清算する手続きです。これによって会社は無くなりますが、同時に債務もゼロになります。会社財産で債務を賄える場合は、破産手続きを経ず債務整理を行います。

これに対して、完全に私的手続きである私的整理、裁判所が関与する民事再生、会社更生といった手続きでは、会社は清算されず債務を圧縮した上で存続し、事業を継続して再建を目指すことになります。

また、債務超過ではなく事業自体は継続可能だが、将来を考えて廃業するという選択肢もあります。

個人事業主・経営者の破産

個人事業主の破産とは、債務の返済のめどが立たなくなった場合に、裁判所に対して破産手続き開始・免責許可の申し立てをし、所有する一定の価値ある財産を処分・換価したうえで債務の免除(免責)を受ける手続きです。 尚、法人(会社)破産の場合、連帯保証債務によって経営者個人も破産を余儀なくされる場合が多かったのですが、近年は「経営者保証ガイドライン」に沿って必ずしも経営者が破産することなく会社の破産をできる事も増えました。

個人事業主・経営者についても破産する事なく債務を圧縮する個人再生(個人民事再生)の手続きもあります。

法人(会社)の破産と

個人事業主の破産の違い

違い1

免責手続き

- 法人(会社)は破産すると、全ての財産が処分・換価され、破産手続きで生産できなかった債務を含めて法律的に全てが消滅し、その後の手続きは残りません。

これに対して、個人事業主は当然ながら破産手続き後も通常の社会生活を送る事になりますが、そのために、破産手続きで清算しきれなかった債務をゼロにする免責手続きが、破産手続きとは別に必要になります。免責手続きが終了することによって、債務はゼロになります。

違い2

自由財産

- 法人(会社)の破産手続きにおいては、会社は消滅しますので、全ての財産は処分・換価され、債務の返済に充てられ、一切の財産は残りません。

これに対して、個人事業主の破産では、破産手続き後も個人が通常の社会生活を送るための、99万円までの現金と一定の財産を自由財産として残すことができます。かつては、自宅などの不動産を残すことは認められませんでしたが、近年は破産後も自宅に住み続ける事が認められる例も増えています。

法人の債務を処理する様々な手続き

~破産型処理(破産・特別清算)と

再建型処理(私的整理・民事再生・会社更生)~

破産型処理

破産

裁判所から選任された破産管財人が会社財産の換価と債権額に応じた支払いを行います。破産が終了すると、会社は消滅します。

全ての会社で、債務超過の程度が大きくなった場合でも、債務をすべて消滅させることができる手段です。特別清算

裁判所の関与の下に清算手続きを進めますが、破産管財人ではなく、清算人が行い清算人には通常元代表取締役が付きます。債務超過の程度が小さい株式会社でしか用いる事ができませんが、自らの手で会社を閉じたい人にとって有用な制度です。

廃業

過去の蓄え等で債務超過ではなく、今現在の資金繰りはつくものの、今後の見通しが立たない時に、事業を廃止し、会社を解散する事を言います。従業員の解雇や取引先への告知を行った後、株主総会の決議によって会社は解散し、その後清算手続きで残余財産を処分・分配することで手続きは終了します。

小規模の飲食店・商店や、経営者が高齢で事業継続の意思がそれほど強くないという事であれば、傷を広げる前に廃業することも選択肢の一つになります。

再生型処理

私的整理

裁判所の関与なしで任意で交渉を行います。近年は完全な任意交渉だけでなく、中小企業再生支援協議会、事業再生ADR、地域経済活性化機構(REVIC)やRCCによる再生支援スキーム、私的整理ガイドラインや特定調停等、一定の公的機関や準則に基づく再生支援スキームが整備されています。

民事再生

会社経営者自身が主体となって、再生計画を作り、裁判所の関与の下債権者の合意を得て債務を圧縮し、会社を再建します。会社はつぶれることなく経営を続け、会社の再建を期する事が可能になります。

会社更生

裁判所が選任した会社更生人が主体となって負債を圧縮しつつスポンサー企業を探して会社を再生します。比較的大規模な株式会社でしか用いる事ができません。

様々な制度を組み合わせることで、

新型コロナの影響によって

発生してしまった

債務・負債を

解決することが可能です。

早期であるほど、ご提案できる内容は

広がります。まずはご相談ください。

※事前にご予約を頂ければ、夜間・土日祝のご相談にも対応しております。

Case解決事例

- 01中小企業

- 02個人事業主

- 03飲食店

- 04小売り店

- 05イベント業者

中小企業の

申請事例

受任前の状況

事情

A社は、技術力を生かして高性能の包丁を開発し、高級百貨店などで比較的高額での展示販売を行っていた。売り上げは順調であったが、新型コロナウィルス感染症に対する緊急事態宣言の発令によって、首都圏の高級百貨店の展示販売が軒並みキャンセルされ、売り上げが急減した。

資産状況

当面の資金繰りには問題はないが、高級包丁の開発・生産に、政府系金融機関からの借り入れによる長期債務が5千万円残っており、売り上げの急減により営業赤字のみならず、借入金の返済が危ぶまれる事態となった。

受任後の状況

新型コロナ感染症特別貸付により、日本政策金融公庫に、売り上げの減少を確認できる会計書類をそろえ、迅速に申請書類を作成して、今迄の融資とは別枠で、無利子・無担保で3000万円の融資を申請した。制度が始まったばかりで審査中であるが、担当者の反応はよく、早晩融資を得られる見込みである。

経営者は資金繰りの悩みから解放され、営業を電話営業に切り替え、HPからの通信販売のシステム構築の準備を始めた。

中小企業の

破産事例

受任前の状況

事情

A会社は高度成長期に設立した温泉旅館で、一時は多くの観光客を集めて繁盛し、施設を拡充したが、バブル崩壊以降集客に苦しむようになった。その後インバウンド需要を取り込み持ち直したが、新型コロナウィルス感染症による海外からの観光客が激減し、従前の設備投資の返済と固定資産税の負担が重く、今後業績が回復する見込みが立たない事から、破産を決断した。

資産状況

破産の決断直前は、月次の売上は300万円程で、水道光熱費と人件費を払うのに精いっぱいで、金融機関への返済と固定資産税を始めとする税金の支払いは滞納する状態であった。債務残高は1億2000万円程で、そのほとんどを経営者が個人保証するとともに、複数の親族が連帯保証していた。

受任後の状況

当初は事業譲渡を模索したが、税金の滞納が多く、施設に金融機関の担保がついているままで買い手がつかない事から、事業譲渡を断念して破産を選択した。

破産の過程で地元自治体とも交渉し、施設を生かすべく施設の売却を優先させ、債権者である金融機関の同意を得て施設を売却し、破産の申し立てを行った。

経営者は自己破産を余儀なくされたが、地方の自宅は華美とは言えず、買い手もつかない事から売却を免れた。親族の保証人には迷惑をかける事となったが、金融機関との交渉で低額・長期の分割払いを勝ち取り、破産を免れた。

個人事業主の

申請事例

受任前の状況

事情

都内でライブハウスを中心に歌手として活動し、500万円程の年収があったが、新型コロナウィルス感染症の影響でライブハウスが軒並み閉鎖され、4月の収入はほぼ零となっている。

資産状況

当面は貯金で賄えるが、この状況が長く続けば早晩生活費に窮する状態であった。

受任後の状況

まだ制度自体は始まっていないが、2019年の確定申告の控えと伴に、今迄出演していたライブハウスに、キャンセルとなった出演スケジュールの写しを交付してもらい、自らの帳簿に基づいて申請書類を作成し、申請を待っている。

個人事業主の

破産事例

受任前の状況

事情

Bさんは個人事業主として、都内で所謂「スナック」を経営していたが、店舗施設も老朽化し、Bさん自身も高齢となっていたことから、店舗の譲渡か廃業化を考えていた。そこに新型コロナウィルス感染症で客足が一気に途絶え、完全な赤字経営となってしまった。

資産状況

経営が小さく債務自体は300万円と大きなものではなかったが、日々の営業利益が途絶えた状況では、家賃、水道光熱費の支払いにも困難を来す状況であった。

受任後の状況

経営状況を確認し、本人の意思を確認したうえで、破産の申し立てに踏み切った。住居は賃貸であり、本人の生活に大きな影響はなかった。ご本人は店の資金繰りを考えなくてよくなったことにさばさばしており、子供と同居して生活する予定である。

飲食店の

申請事例

受任前の状況

事情

都内でイタリアンレストランを開業して7年になる人気店で、開業時の借り入れはほぼ済ませ、経営は順当だったが、材料費の比率が高く、資金繰りには必ずしも余裕がなかった。新型コロナウィルス感染症に対する緊急事態宣言の発令によって、ディナー客が激減し店舗を開けていても採算を取れる見込みがない事から、当面の休業を決断した。

資産状況

シェフ1人、ソムリエ兼ウェイトレス1人の小さな店舗だが、都内の一等地にある為家賃負担が重い。またソムリエ兼ウェイトレスは店に欠かせない存在であり、出来る限り雇用を継続して営業を再開したいとの思いが強かった。

受任後の状況

財務体質は強くなく、シェフの個人財産もさほどなかったが、衛生環境激変時特別貸付制度で、無利子・無担保で500万円の借り入れの申請が受理された。制度が始まったばかりで審査中であるが、担当者の反応はよく、早晩融資を得られる見込みである。

ソムリエ・ウェイトレスについては、当事務所のサポートの下、当面雇用を継続したまま、当面1カ月の休業とし、休業期間中従来の給与の70%を支払い、新型コロナ感染症の状況を見ながら最大3か月迄休業を延長しつつ雇用継続(事業継続)を決める事についての協定文書に署名してもらい、これに基づいて雇用調整計画を作成し、東京都労働局に提出した。

入金までは2月かかるが、当面の資金繰りは融資で賄いながら、新型コロナ感染症の鎮静化とともに営業を再開する予定である。

小売り店の

申請事例

受任前の状況

事情

新宿の繁華街で、夜の12時まで開いている外国人向け雑貨店を経営していたが、新型コロナウィルス感染症による外国人客の減少と緊急事態宣言による営業自粛要請を受け、営業時間を夜の7時までに短縮する事にした。

資産状況

在庫が効く商品なので当面の資金繰りにそれほど窮するわけではないが、家賃負担が重かった。昼間の営業は継続しているが、売り上げの落ち込みは激しく早晩資金繰りが苦しくなることが予想された。アルバイトの店員の勤務時間は短縮したが、正社員である店員の給与負担が資金繰りを圧迫している。

受任後の状況

売り上げの減少を確認できる会計書類をそろえ、迅速に申請書類を作成して新型コロナ感染症特別貸付により、日本政策金融公庫に、無利子・無担保で1000万円の融資を申請した。制度が始まったばかりで審査中であるが、担当者の反応はよく、早晩融資を得られる見込みである。

正社員の店員については、当事務所のサポートの下、当面雇用を継続したまま、当面勤務時間を短縮し、短縮した時間に相当する部分給与の60%を支払う協定文書に署名してもらい、これに基づいて雇用調整計画を作成し、東京都労働局に提出した。

イベント業者の

申請事例

受任前の状況

事情

都内でイベントを運営している会社を経営していたが、新型コロナウィルス感染症の影響で軒並みイベントがキャンセルになり、資金繰りに窮するようになった。スタッフの殆どがアルバイトであり人件費は発生しないが、当面の家賃と、機材のリース代を支払わなければいけない。

資産状況

春のイベントシーズンを当て込んで複数の機器をあらかじめレンタルし、アルバイトとはいえスタッフも雇用していたことから、直ちに資金繰りに窮している。

受任後の状況

まだ制度自体は始まっていないが、当面の資金を持続化給付金で賄い、長期的な資金について売り上げの減少を確認できる会計書類をそろえ、迅速に申請書類を作成して新型コロナ感染症特別貸付により、日本政策金融公庫に、無利子・無担保で500万円の融資を申請した。制度が始まったばかりで審査中であるが、担当者の反応はよく、早晩融資を得られる見込みである。

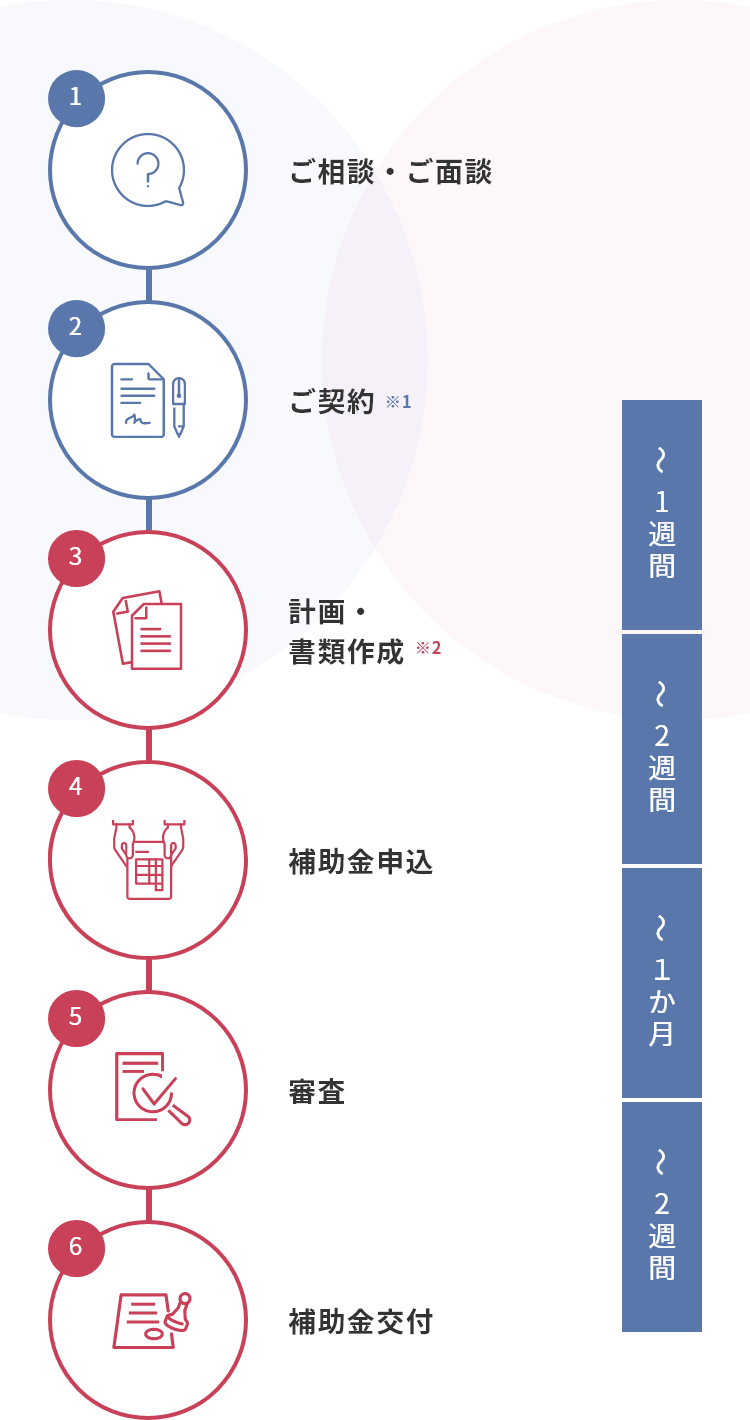

Flow手続きの流れ

※1…手続が集中しており、時間を要するものがあります。

※2…手続が開始されるまで、申請ができないものがあります。

Q&Aよくある質問

新型コロナに関するご質問

Price料金

| 補助金申請 | 法人 |

|

|---|---|---|

| 個人事業主 |

| |

| 融資申請 | 法人 |

|

| 個人事業主 |

|

| 法人破産・廃業 | |||

|---|---|---|---|

| 法人破産・廃業 | 負債総額 | 債権者数 | 弁護士費用 |

| 0~1億円 | 30社 | 50万円 | |

| 1~2億円 | 50社 | 100万円 | |

| 2~3.5億円 | 75社 | 150万円 | |

| 3.5~5億円 | 100社 | 200万円 | |

| 5~7.5億円 | 150社 | 250万円 | |

| 7.5~10億円 | 200社 | 300万円 | |

| 個人(事業主)破産・廃業 | |||

| 個人(事業主)破産・廃業 | 30万円 (法人破産と同時の場合20万円) | ||